HotelInvest, FOHB, STR e Omnibees lançam estudo com projeções para a retomada do setor

3 de junho de 2020Três cenários e uma visão. Muita informação e projeções, mas apenas uma certeza. Apoiado por um conjunto amplo de dados, o estudo Recuperação da Hotelaria Urbana no Brasil traça caminhos prováveis para a reabilitação do setor no curto e médio prazos. Embora traga insights bastante úteis para tomada de decisões, o documento carrega apenas uma conclusão definitiva: independentemente do que acontecer, a crise do coronavírus demandará uma retomada lenta e gradual.

Produzido pela HotelInvest, em parceria com a Omnibees, STR e o FOHB (Fórum de Operadores Hoteleiros do Brasil), o estudo compila uma série de informações do mercado hoteleiro e dos segmentos Mice e aéreo, correlacionando-as com projeções macroeconômicas e dados relativos ao controle da pandemia. De fato, qualquer tipo de previsão para a recuperação da hotelaria precisa analisar todas essas variáveis: primeiro, os três setores pesquisados estão integrados na mesma cadeia, com interdependência entre si; segundo, os efeitos da pandemia na atividade econômica e o trabalho de contenção da doença são premissas vitais para a recuperação dos negócios.

Para trazer alguns dos insights mais relevantes do estudo, o Hotelier News conversou com Pedro Cypriano, Consulting Partner da HotelInvest. “No levantamento de dados para o estudo, percebemos quanto o mercado tem clareza de que a situação é grave. Algo próximo a momentos de guerra, com hotéis sem conseguir volume de receita mínimo para bancar resultado operacional”, afirma Cypriano. “O cenário ainda é incerto sobre quando e como a recuperação acontecerá. Grandes redes têm mais ciência, mas pequenas e médias ainda estão com muitas dúvidas. Nosso objetivo era diminuir essa cortina de fumaça, pois todos precisam tomar decisões agora pensando no médio prazo”, completa.

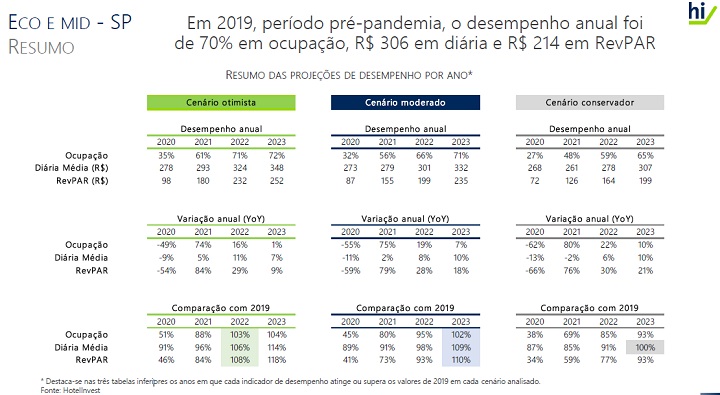

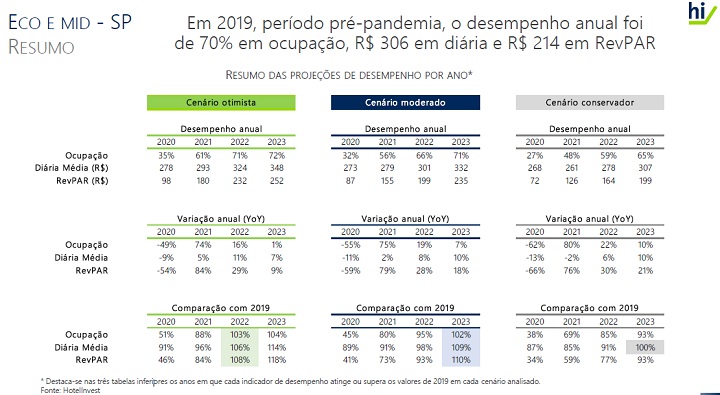

O estudo desenha três cenários possíveis – otimista, moderado e conservador – para o mercado de São Paulo (veja resumo acima). “Hoje, os sinais de recuperação ainda são tímidos. Dados de reserva da Omnibees, por exemplo, estão 80% abaixa na comparação com o período pré-crise. Mais ainda, analisando os mercados internacionais, a avaliação é de que a retomada acontece quando os contágios da doença passam a ser controlados”, explica Cypriano. “Acreditamos que, a partir do final de julho, o movimento ganhe força, ainda que tímida, acelerando até o final do ano", completa.

Segundo o executivo, pelas projeções feitas pela HotelInvest, São Paulo deve fechar agosto com ocupação de 27%, número que sobe em setembro (34%) e outubro (39%). No cenário moderado, a cidade encerraria 2020 com o indicador na casa de 32%. “Na China, a retomada ocorreu após dois meses. No Brasil, a recuperação ocorrerá em quatro meses”, acrescenta. Falando no país asiático, Cypriano reconhece que, até em função do perfil socioeconômico muito distinto, o mercado chinês não é uma comparação precisa, mas mesmo assim trouxe insights relevantes para o estudo.

“A retomada na China mostra que, a partir do momento que o contágio é controlado, parece que as pessoas se sentem mais confiantes para viajar. Além disso, o início da retomada, até em função da restrição de voos internacionais, é com demanda doméstica”, afirma. “Outro insight é que cidades com demanda regional e rodoviária tendem a ter crescimento mais acelerado do que as praças dependentes de malha aérea e grande eventos”, completa.

HotelInvest: efeitos na tarifa

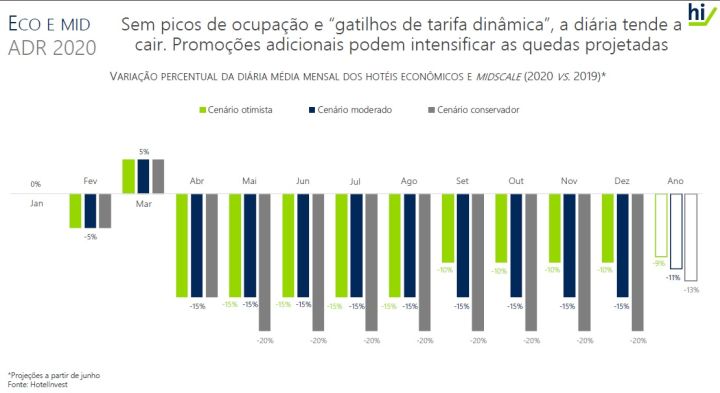

Mesmo que a ocupação retome a patamares mais saudáveis a partir de setembro (acima de 30%), é certo que diária média cairá ao final de 2020, em São Paulo. Pelas projeções feitas pelo estudo, a queda deverá ser de pelo menos 10%, em um resultado influenciado pelos três primeiros meses do ano, que foram positivos e puxaram para cima o indicador. “Agora, esses 10% podem virar 15% ou mais se houver uma guerra tarifária, o que carregaria ainda efeitos muito negativos para 2021”, destaca Cypriano.

"Nas referências internacionais, as quedas de tarifas mensais nos períodos de pico tem ficado mais próximo de 20%. Alguns tipos de propriedades, contudo, sofreram mais, chegando a 30% no caso das unidades upper midscale. No Brasil, a tendência é que esse recuo seja menos acentuado, até porque o patamar de preços era modesto, ainda em processo de recuperação, com uma base de comparação mais baixa”, completa.

Como citado no início da reportagem, o estudo tem uma conclusão definitiva: retomada lenta e gradual. Agora, na prática, o que isso significa? Com a palavra Cypriano: “A recuperação completa da hotelaria só deve acontecer em 2023, isso muito em função dos efeitos em outros segmentos, casos da aviação e do setor de eventos. No cenário mais otimista possível, com vacina, a retomada pode começar no final de 2022. Obviamente, como são valores médios do mercado, marcas mais fortes e estruturadas podem chegar a esses patamares antes”, explica.

Para finalizar, o executivo destaca os principais desafios para os hoteleiros até que 2023 chegue. “Para todos os cenários (otimista, moderado e conservador), a partir de 2021 os hotéis já devem enxergar reequilíbrio nas contas, colocando a cabeça fora da água”, projeta. “A grande preocupação é mesmo o curto prazo, a preservação de caixa com demanda muito baixa e a busca por capital ao longo de 2020”, avalia.

“Pensando na avaliação do ativo hoteleiro, o impacto previsto é de 20% no valor de mercado diante da crise. Pensando nos novos projetos, e diante da provável queda dos custos de implantação, é provável que as perdas não sejam significativas. Além disso, em 2023 espera-se desempenho já similar a de 2019, então o maior dano serão mesmo nos hotéis já em operação”, finaliza.

Para baixar o estudo completo, acesse https://bit.ly/3cwoKt5.

(*) Crédito da capa: Peter Kutuchian/Hotelier News

(**) Crédito dos infográficos: HotelInvest