O mercado global de experiências somou cerca de US$ 271 bilhões em reservas brutas em 2025, com expectativa de ultrapassar US$ 340 bilhões até 2029. Os números, extraídos de um relatório das consultorias Arival e Phocuswright, reforçam a leitura de um setor em expansão, ainda com baixa penetração digital e amplo espaço para crescimento. Contudo, especialistas apontam que, na prática, essa análise pode simplificar um cenário mais complexo.

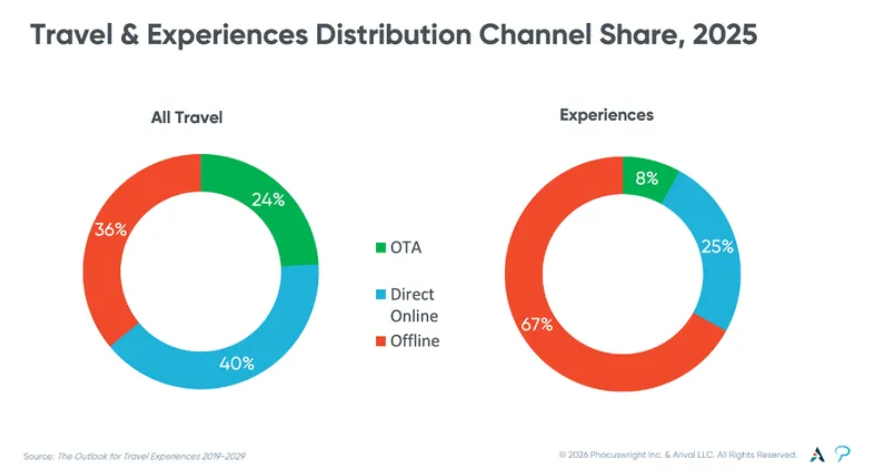

Segundo o estudo, divulgado pelo Phocuswire, os canais online respondem, atualmente, por cerca de um terço das reservas de experiências, bem abaixo da média do setor de viagens, onde a participação digital se aproxima de dois terços. Já as OTAs concentram apenas 8% das reservas desse segmento, contra cerca de 24% no turismo como um todo.

A interpretação recorrente é de que o setor estaria “atrasado” em digitalização. Embora analistas digam que isso é parcialmente correto, ainda não explica toda a dinâmica do mercado.

O que os números não mostram

O universo de experiências é altamente fragmentado. Diferentemente de segmentos mais padronizados, como hotelaria e aviação, trata-se de um conjunto amplo e heterogêneo, que reúne mais de 140 categorias e centenas de tipos de atividades.

Sendo assim, de passeios turísticos a experiências essencialmente locais, como aulas, eventos culturais e serviços recreativos, parte desse portfólio é compatível com distribuição via novos canais. Contudo, uma fatia relevante não foi estruturada para isso.

Essa característica ajuda a entender por que a presença das OTAs em experiências, apesar de ter crescido, permanece limitada mesmo com investimento e alta demanda. Uma parcela significativa das experiências é operada por negócios locais, muitas vezes sem sistemas de reservas digitais ou foco no público viajante. Em muitos casos, essas ofertas sequer fazem parte do ecossistema tradicional de distribuição turística.

Disponibilidade em canais

Uma análise conduzida a partir de listagens da Tripadvisor em Atlanta, nos Estados Unidos, ilustra esse descompasso. Após filtrar cerca de 1 mil atividades inicialmente listadas, o volume caiu para menos de 450. Ainda assim, apenas 11% dessas ofertas estavam disponíveis em OTAs.

O recorte por categoria evidencia a diferença de maturidade digital. Atividades e atrações, embora representem a maior parte das ofertas, têm presença mínima em plataformas de distribuição global, enquanto passeios turísticos apresentam maior aderência ao modelo digital. Isso evidencia que nem sempre os segmentos mais volumosos são aqueles efetivamente acessíveis por canais online.

O caso dos museus reforça essa lógica. Entre 75 instituições identificadas na amostra, apenas três estavam conectadas a OTAs. A maioria atende prioritariamente a públicos locais ou regionais, que não dependem de plataformas globais para planejar visitas. São operações relevantes, mas fora do escopo tradicional da distribuição turística.

Na prática, a oportunidade de crescimento permanece significativa, mas concentrada em uma fatia específica de operadores com estrutura de reservas, foco no turismo e capacidade de escalar via canais digitais. Esse grupo tende a se expandir à medida que adoção tecnológica e planejamento online ganham força.

Por outro lado, parte relevante das experiências continua sendo atendida por plataformas com outro posicionamento. É o caso de empresas como Groupon, voltadas à demanda local, ou iniciativas focadas em lazer regional, presentes e ocasiões específicas, como Airbnb Experiences e plataformas de gift experiences. Esses modelos operam fora da lógica tradicional das OTAs, reforçando a segmentação do mercado.

Diante desse cenário, a principal leitura do setor vai além do volume financeiro projetado. Mais do que o tamanho total, o ponto central está em entender qual parcela desse mercado é, de fato, acessível a cada modelo de negócio e como ela pode ser capturada.

(*) Crédito da foto: Freepik